StepsPRO ERP yazılımızda e-defter ve e-fatura entegrasyonlarını hazırladık peki bu kavramlar nedir diye soranlar için kısaca açıklayalım.

e-Defter Nedir?

– Şekil hükümlerinden bağımsız,

– Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa uyumlu,

– Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan,

– Elektronik kayıtlar bütünüdür.

Hangi defterler?

– Yevmiye

– Kebir (Büyük Defter)

Yasal Dayanaklar

– 6102 sayılı Türk Ticaret Kanunu

– 13/12/2011 tarih ve 28141 sayılı Resmi Gazete’de yayımlanan 1 Sıra No.lu Elektronik Defter Genel Tebliği

Şartlar

– e-Fatura uygulamasından yararlanma iznine sahip olunması ,

– Mali Mührün temin edilmiş olması,

– e-Defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılım olması.

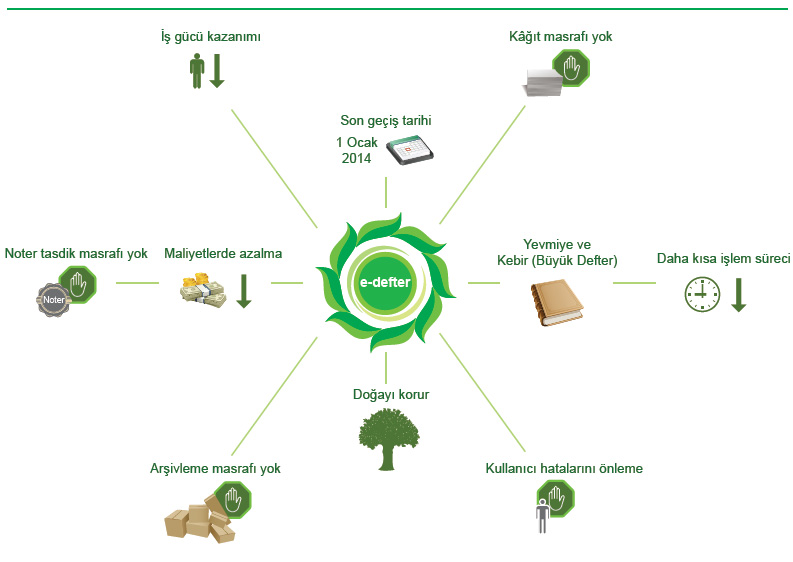

Zorunlu Uygulamaya Geçiş Tarihi

– 1 Ocak 2015

Zorunlu olmasına rağmen e-defter tutulmaması

– Defter hiç tutulmamış sayılır

– Re’sen takdir

Zorunluluk Kapsamındakiler ve Kritik Sektörler

– 5015 Sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ve 2011 yılında bunlardan mal alan ve 2011 Brüt satış hasılatı 25 Milyon TL’nin üzerinde olanlar,

– 4760 sayılı Özel Tüketim Vergisi Kanunu III Nolu listesindeki malları üreten veya ithal edenler ve 2011 yılında bunlardan mal alan ve 2011 Brüt satış hasılatı 10 Milyon TL’nin üzerinde olanlar.

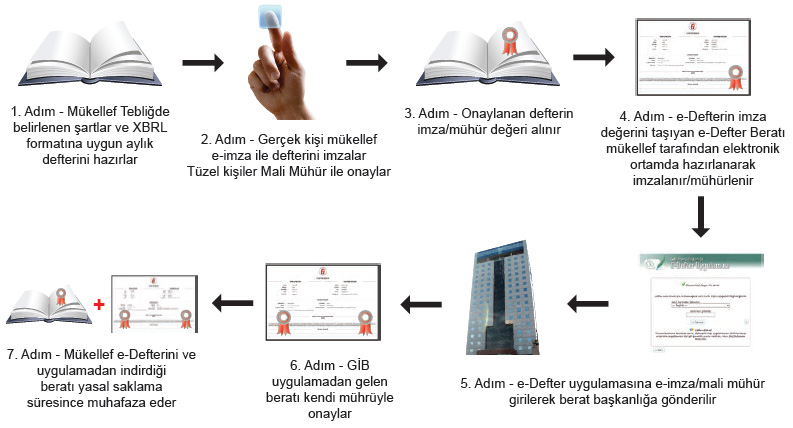

e-Defter İş Süreçleri

E-Fatura için sık sorulan sorulare-fatura nedir?

– Gelir İdaresi Başkanlığı’nın elektronik belge biçiminde düzenlenen faturaların, tarafları arasında dolaşımını sağlamak amacı ile oluşturulan uygulama.

e-fatura portalı nedir?

– e-faturaya ait temel fonksiyonları bünyesinde barındıran ve Gelir İdaresi Başkanlığı tarafından sunulan bir web uygulaması: www.efatura.gov.tr adresinden ulaşabilirsiniz.

Yeni dönemde sık sorulan sorular

e-fatura nedir?

– Gelir İdaresi Başkanlığı’nın elektronik belge biçiminde düzenlenen faturaların, tarafları arasında dolaşımını sağlamak amacı ile oluşturulan uygulama.

e-fatura portalı nedir?

– e-faturaya ait temel fonksiyonları bünyesinde barındıran ve Gelir İdaresi Başkanlığı tarafından sunulan bir web uygulaması: www.efatura.gov.tr adresinden ulaşabilirsiniz.

Mali mühür (kaşe) nedir?

– Gelir İdaresi adına TÜBİTAK-KAMUSM tarafından kurulan elektronik sertifika alt yapısını ifade ediyor.

e-faturadan kimler yararlanabilir?

– 213 sayılı Vergi Usul Kanunu’nun 232’nci maddesi uyarınca fatura düzenlemek zorunda olan mükelleflerin e-fatura uygulamasından yararlanma imkanı bulunuyor.

e-fatura uygulamasından nasıl yararlanabilirim?

– GİB’e yazılı başvuruda bulunduktan sonra bedelini TÜBİTAK/KAMUSM’a ödeyerek mali mühür sertifikanızı alabilirsiniz. Sertifikanız size ulaştıktan sonra e-fatura uygulamasını e-fatura portalı veya bilgi işlem sisteminizi entegre ederek ya da özel entegratörlerin bilgi işlem sistemleri üzerinden kullanabilirsiniz.

e-faturayı nasıl düzenleyip göndereceğim?

– Mali mühür sertifikanızı aktif ettikten sonra herhangi bir işlem yapmanıza gerek kalmaksızın e-fatura portalını kullanmanız mümkün. Portalın sunduğu sınırlı imkanlardan daha ileri bir faturalaşma ihtiyacınız varsa bilgi işlem sisteminizi e-fatura uygulamasına entegre ederek ya da özel entegratörlerin bilgi işlem sistemleri üzerinden e-fatura gönderip alabilirsiniz.

Hem kağıt hem e-fatura düzenlemek mümkün mü?

– e-fatura uygulamasına kayıtlı mükellefler birbirlerine düzenleyecekleri faturaları e-fatura olarak düzenlemek, alıcısına elektronik ortamda iletmek ve muhafaza etmek zorundalar. Bu kapsamda uygulamaya kayıtlı mükelleflere kağıt fatura düzenlenemeyecek, düzenlenmesi halinde düzenleyen açısından hiç düzenlenmemiş sayılırken alıcısı tarafından da indirimi söz konusu olmayacak.

Tüm müşterilerime e-fatura göndermem mümkün mü?

– Sadece e-fatura uygulamasına kayıtlı olan e-fatura gönderebilirsiniz.

e-faturanın saklanması ve ibrazı ne şekilde olmalı?

– Mükellefler, düzenledikleri ve aldıkları e-faturaları, üzerindeki mali mührü de içerecek şekilde kanuni süreler dahilinde, elektronik ortamda kendi bünyelerinde ya da Gelir İdaresi Başkanlığı’ndan izin alan saklamacı kuruluşlar nezdinde muhafaza edecekler ve istendiğinde ibraz edebilecekler.

e-faturaya nasıl itiraz edeceksiniz?

– e-faturalarınızı iki senaryo kapsamında oluşturabiliyorsunuz. Temel fatura senaryosuna göre oluşturulan faturalara aynı kağıt faturada olduğu gibi itiraz edebilirken ticari fatura senaryosuna göre oluşturulan faturalara dilerseniz e-fatura uygulaması kapsamında kabul ya da ret şeklinde itiraz edebiliyorsunuz. Bu kapsamda tutara, malın cinsine, miktarına itirazınız olduğunda bu itirazı sistem üzerinde yapabilmeniz mümkün.

– Gelir İdaresi adına TÜBİTAK-KAMUSM tarafından kurulan elektronik sertifika alt yapısını ifade ediyor.

e-faturadan kimler yararlanabilir?

– 213 sayılı Vergi Usul Kanunu’nun 232’nci maddesi uyarınca fatura düzenlemek zorunda olan mükelleflerin e-fatura uygulamasından yararlanma imkanı bulunuyor.

e-fatura uygulamasından nasıl yararlanabilirim?

– GİB’e yazılı başvuruda bulunduktan sonra bedelini TÜBİTAK/KAMUSM’a ödeyerek mali mühür sertifikanızı alabilirsiniz. Sertifikanız size ulaştıktan sonra e-fatura uygulamasını e-fatura portalı veya bilgi işlem sisteminizi entegre ederek ya da özel entegratörlerin bilgi işlem sistemleri üzerinden kullanabilirsiniz.

e-faturayı nasıl düzenleyip göndereceğim?

– Mali mühür sertifikanızı aktif ettikten sonra herhangi bir işlem yapmanıza gerek kalmaksızın e-fatura portalını kullanmanız mümkün. Portalın sunduğu sınırlı imkanlardan daha ileri bir faturalaşma ihtiyacınız varsa bilgi işlem sisteminizi e-fatura uygulamasına entegre ederek ya da özel entegratörlerin bilgi işlem sistemleri üzerinden e-fatura gönderip alabilirsiniz.

Hem kağıt hem e-fatura düzenlemek mümkün mü?

– e-fatura uygulamasına kayıtlı mükellefler birbirlerine düzenleyecekleri faturaları e-fatura olarak düzenlemek, alıcısına elektronik ortamda iletmek ve muhafaza etmek zorundalar. Bu kapsamda uygulamaya kayıtlı mükelleflere kağıt fatura düzenlenemeyecek, düzenlenmesi halinde düzenleyen açısından hiç düzenlenmemiş sayılırken alıcısı tarafından da indirimi söz konusu olmayacak.

Tüm müşterilerime e-fatura göndermem mümkün mü?

– Sadece e-fatura uygulamasına kayıtlı olan e-fatura gönderebilirsiniz.

e-faturanın saklanması ve ibrazı ne şekilde olmalı?

– Mükellefler, düzenledikleri ve aldıkları e-faturaları, üzerindeki mali mührü de içerecek şekilde kanuni süreler dahilinde, elektronik ortamda kendi bünyelerinde ya da Gelir İdaresi Başkanlığı’ndan izin alan saklamacı kuruluşlar nezdinde muhafaza edecekler ve istendiğinde ibraz edebilecekler.

e-faturaya nasıl itiraz edeceksiniz?

– e-faturalarınızı iki senaryo kapsamında oluşturabiliyorsunuz. Temel fatura senaryosuna göre oluşturulan faturalara aynı kağıt faturada olduğu gibi itiraz edebilirken ticari fatura senaryosuna göre oluşturulan faturalara dilerseniz e-fatura uygulaması kapsamında kabul ya da ret şeklinde itiraz edebiliyorsunuz. Bu kapsamda tutara, malın cinsine, miktarına itirazınız olduğunda bu itirazı sistem üzerinde yapabilmeniz mümkün.